La grande majorité des transactions en France sont réalisées sous la forme classique, un acheteur et un vendeur. Ceci avec une vision patrimoniale obligeant à un endettement important. Il existe pourtant bien d’autres façons de devenir propriétaire. La majorité de ces offres alternatives au type de vente classique existent depuis longtemps et fonctionnent très bien. Elles demeurent pourtant méconnues.

Immobilier alternatif. Comme il y a autant de projets de vie que de projets immobiliers, nous cherchons à apporter la solution la plus adaptée en fonction des besoins identifiés et sous-jacents.

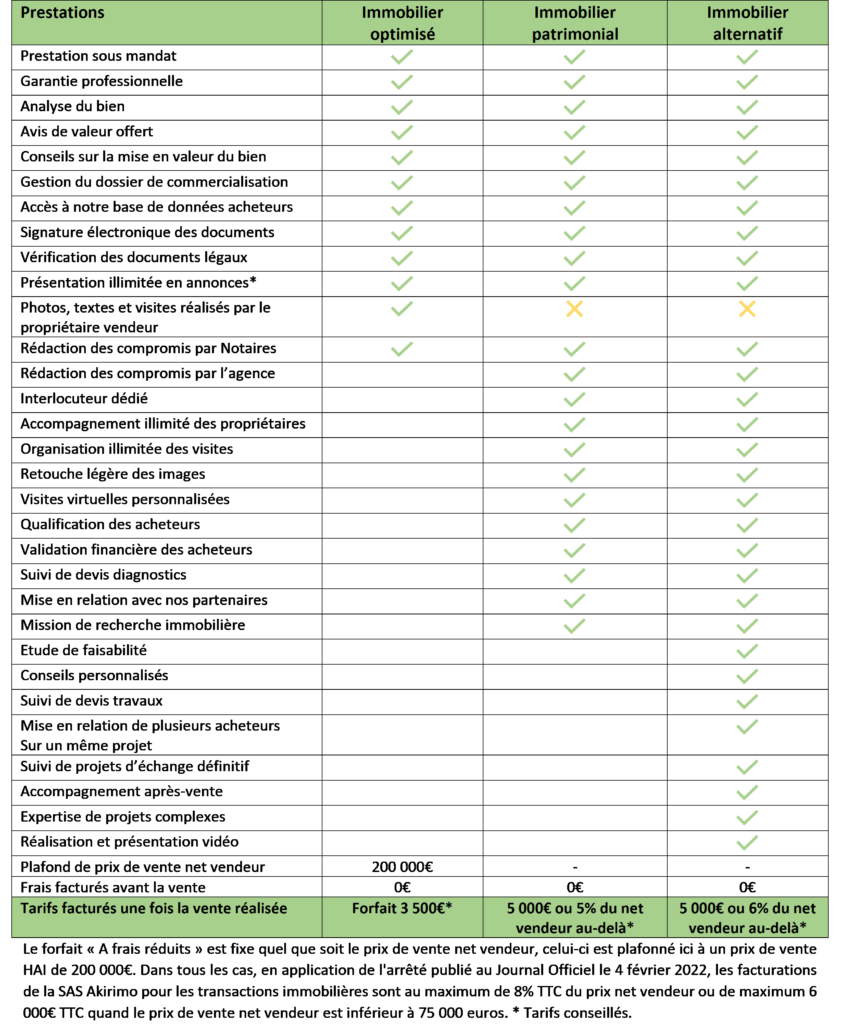

Les prestations Switchim

Avantages de l’immobilier alternatif:

Pour les familles entrantes :

- Avoir de beaux espaces en ville

- Bénéficier d’avantages financiers pour se loger

- Veiller sur nos ainés

Pour les seniors

- Entretenir un patrimoine

- Céder son logement tout en restant dedans

- Avoir une présence proche

Voir les biens immobiliers disponibles

Les formes de projets

Achat immobilier groupé et à plusieurs

- Vendre un bien atypique ou peu adapté à la demande.

- Se regrouper pour optimiser les espaces.

- Se créer des opportunités à plusieurs autour de l’habitat et/ou de l’activité.

- Réduire les intermédiaires.

Achat immobilier à plusieurs, en multipropriété ou en pleine propriété.

Se regrouper à plusieurs pour acheter une maison, un immeuble ou un appartement nécessite donc une approche particulière autour de l’immobilier collaboratif. Ceci apporte donc de nombreux avantages aux futurs occupants. Il est donc nécessaire de qualifier chaque projet afin de bien s’assurer de sa faisabilité. L’achat immobilier à plusieurs génère donc nombres d’avantages pour les propriétaires et acheteurs.

Trois solutions d’immobilier alternatif pour acheter en multipropriété avec une offre alternative:

1- Réorganiser les espaces pour acheter à plusieurs;

2- Organiser l’achat en multipropriété dans le temps;

3- Réorganiser les espaces et les acquérir en multipropriété dans le temps.

Processus de fonctionnement de l’immobilier alternatif

Dans le processus de ces opérations « conventionnelles », le client final est abordé en cours d’opération s’il s’agit d’un propriétaire occupant ou, en fin d’opération s’agissant d’un locataire. Le critère de choix d’un programme est généralement sa situation géographique et la fonction d’usage est impossible à intégrer.

Les opérations d’habitat collaboratif ou d’achat groupé sont, à l’inverse, imaginées et conçues en amont par les futurs habitants eux-mêmes, c’est ce qui leur donne une réelle notion participative, durable et responsabilisant où la notion d’usage est au cœur des préoccupations.

Le choix du programme porte sur:

- Sa géographie;

- Les éléments constitutifs de l’immeuble (organisation des espaces et locaux communs et des espaces privatifs);

- Différents apports humains qui le composent (garde d’enfants, soutien scolaire,…).

Vendre partiellement sa maison

– Chacun reste chez soi:

Vous restez chez vous avec ces offres d’immobilier alternatif. La cession partielle s’entend sur une moitié de votre résidence principale. La votre reste privative avec ces offres alternatives. Chacun utilise son espace délimité lors de la vente. Si vos nouveaux voisins souhaitent vendre à leur tour, ils sont propriétaires de leur moitié cédée.

– Garder vos habitudes:

Se séparer de sa résidence sous entend qu’il faut donc en trouver une autre. Parfois deux autres rapidement en cas de séparation. Vendre partiellement sa maison offre l’avantage de maintenir le lien avec le quartier, les écoles ou les amis. Le tout, en réalisant un profit qui permet la réalisation d’un projet (achat résidence secondaire, étude des enfants, complément de revenus, cession de parts à un ex-conjoint,…).

– Réaliser ou maintenir une activité professionnelle:

Votre résidence principale est également un support à une activité professionnelle (chambres d’hôtes, gites,..). Vous n’avez pas ou plus les ressources nécessaires pour poursuivre l’activité (faire des travaux, entretenir, changements dans l’équipe,…). La cession partielle ou la vente par moitié permet donc de maintenir l’activité. Vous êtes ainsi à même d’accueillir de nouvelles opportunités professionnelles.

Limites de l’opération

– Votre maison ou votre propriété doit être adaptable à une cession partielle ou à la vente d’une moitié:

Une étude technique, juridique et urbanistique doit être réalisée. Ceci pour convenir ou non de la faisabilité d’une cession partielle de votre maison. Même si ce type de projet peut paraître compliqué, il est simple à aborder, à condition d’être en mesure de l’analyser avec ses limites et contraintes.

– Trouver vos nouveaux voisins ou vos nouveaux partenaires professionnels:

Commercialiser ce type d’opérations nécessite donc d’aborder une clientèle spécifique acceptant une certaine densification et d’autre part, de convenir d’une acquisition pouvant parfois générer des contraintes (servitudes, accès communs,…).

S’agissant d’une clientèle professionnelle, rejoindre une activité en cours est donc rassurant. La visibilité financière sur plusieurs années et l’apport humain des actuels responsables garantissent un savoir faire important dans une activité, à l’inverse, cela suppose de rentrer dans une dynamique en marche.

Les modalités du crédit vendeur

Un acte authentique doit être rédigé devant notaire, mentionnant expressément la durée, le montant du prêt, du taux d’intérêt et des frais annexes. En général, si une somme est à apporter au comptant, elle est versée par l’acheteur lors de la rédaction de l’acte et le crédit vendeur court à partir de ce moment.

Le taux d’intérêt est librement fixé par les parties. Il peut être à taux 0 avec ces offres alternatives. En effet, l’acheteur pourra proposer un taux 0 en contrepartie d’un prix de vente non négociable à la baisse, par exemple. Cette formule est souvent pratiquée.

Le crédit vendeur est en général égal à 30 à 50 % du montant total des besoins. Les banques ou par apport personnel finance le solde.

Le crédit vendeur est en général un prêt à court terme. Il s’étale en moyenne sur 3 ans.

Il sera indispensable de souscrire une assurance invalidité décès au profit du vendeur. De même, le notaire rédacteur de l’acte authentique prendra une garantie sur le bien vendu (appelée « privilège du prêteur de deniers ») au profit du vendeur, afin d’assurer le montant global de la créance.

Le crédit vendeur particulier

De même, un crédit vendeur s’adresse aux particuliers, pour tout type de besoins.

Le crédit vendeur immobilier

Le crédit vendeur immobilier est le crédit vendeur le plus fréquemment pratiqué entre particuliers, pour les mêmes raisons que le crédit vendeur entreprise, à savoir pour l’acheteur, contourner le système bancaire et pour le vendeur, négocier un prix plus juste ou à la hausse. Il n’est pas rare de voir l’acheteur payer comptant une partie de la valeur du bien et négocier un crédit vendeur pour le solde.

Taux crédit vendeur particulier

Les modalités du crédit vendeur particulier sont les même que dans le cas d’un crédit vendeur entreprise avec ces offres alternatives. Le taux du crédit vendeur particulier, sa durée, son montant… Sont fixés librement entre les parties qui passeront devant notaire pour rédiger un acte authentique.

Les conditions de la réussite du crédit vendeur

La confiance entre les signataires du contrat est gage de réussite du crédit vendeur. Dans le cas de la cession d’une entreprise ou d’un fonds de commerce, le repreneur pourra justifier de compétences dans le cœur de métier du cédant et proposer à celui-ci de devenir mentor pour assurer une bonne reprise de l’entreprise.