Mobilité immobilière

Mobilité immobilière et résidentielle. La France manque de logements en ville et compte désormais 3,5 millions d’acheteurs pour 2,2 millions de vendeurs. 80 % de la population française y vit aujourd’hui. En 2050, entre 85% et 90% de la population française y vivra.

Ainsi, la superficie totale des très grandes agglomérations (de 200.000 à 2 millions d’habitants) a augmenté de 30 % par l’absorption de communes (+ 3.800 km²). Mais c’est surtout la superficie des petites unités urbaines (moins de 10.000 habitants) qui a le plus augmenté (+ 9.700 km² entre 1999 et 2010), soit par l’agrandissement d’agglomérations existantes, soit par l’apparition de nouvelles villes isolées.

Les solutions possibles

1- Construire deux fois plus de logements par an.

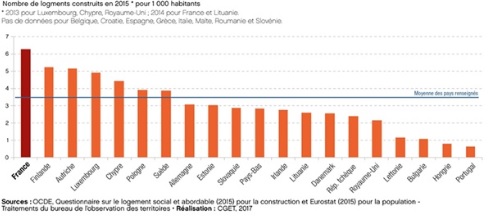

La France construit deux fois plus de logement par an que l’Allemagne et champion européen avec plus de 6 logements construit pour 1 000 habitants en 2015.

2- Augmenter considérablement les surfaces à construire.

Les contraintes techniques, règlementaires et financières freinent un tel souhait. La volonté politique serait de construire entre 400 000 et 500 000 logements par an, nous en avons construit 385 000 en moyenne par an sur les 10 dernières années.

3- Légiférer sur les logements vacants et les résidences secondaires.

Il existe déjà des lois sur ces sujets, cela n’empêche pas les augmentations importantes des uns et des autres ou là aussi nous sommes en tête des chiffres européens.

4- Assouplir le parcours résidentiel.

C’est la solution la plus évidente et pourtant la moins travaillée puisqu’elle nécessite des organisations adaptées.

1- Construire deux fois plus de logements par an.

Avec plus de 6 logements neufs pour 1 000 habitants par an,la France est le pays qui en construit le plus dans l’Union européenne. (Source OCDE)

Un niveau de construction dynamique : le taux de construction français se place devant celui de la Finlande, de l’Autriche et du Luxembourg (environ 5 pour 1 000), tandis que celui du Royaume-Uni – où la construction neuve est, de longue date, très faible – atteint seulement un peu plus de 2 pour 1 000.

2- Augmenter considérablement les surfaces à construire.

- Créer des réserves foncières. une réserve foncière à court terme (moins de 6 ans) pour un projet opérationnel précis peut n’être cédée qu’au bout de 10 ans si les procédures et autorisations nécessaires l’y ont obligé. Une réserve foncière de long terme (supérieure à 10 ans) peut devenir opérationnelle si les opportunités foncières le permettent et les besoins le justifient.

- Politiques foncières. L’adoption des politiques foncières par les agglomérations n’est ni toute récente, ni très ancienne. Il y a encore 5 ans, le foncier rentrait progressivement dans le paysage inter-communal.

- Contrairement à ce qu’on pourrait penser, il n’y a pas d’économie d’échelle avec les grandes tours. C’est même tout le contraire. Plus on construit haut, plus cela coûte cher. Construire deux tours de 50 mètres coûtera ainsi presque deux fois moins cher qu’une seule tour de 100 mètres.

- Quel que soit le style paysager d’un parc, celui-ci recueille d’excellents taux de satisfaction des visiteurs qui s’échelonnent de 70% à 90% selon les études consultées (satisfaisant à très satisfaisant).

3- Légiférer sur les logements vacants et les résidences secondaires.

- Le pays compte désormais près de 3 millions de logements vacants, soit 8 % de l’ensemble du parc résidentiel.

- il y aura bientôt autant de logements vacants que de résidences secondaires (3,4 millions).

- Les banlieues et couronnes de ces villes souffrent d’une vacance moins forte que les centres-villes, comme à Rouen par exemple où le taux de logements vides atteint 11,9% dans le centre-ville en 2015 tandis qu’il reste limité à 6,2% dans la périphérie.

- La ville de Paris affiche ainsi un taux de logements vides de 8,1%, Lyon de 8,4% et Bordeaux de 6,9%. Une taxe sur les logements vacants a pourtant été instaurée en 1998 et étendue en 2013.

- Si le nombre d’habitations vacantes augmente sur l’ensemble du territoire, les villes de province éloignées des métropoles régionales accusent une hausse supérieure. Le maximum est atteint à Vichy (14,4 %), Montluçon (14,2 %), Lunéville (13,3 %), et Nevers (13,0 %).

- les grandes villes de régions sont relativement épargnées, à l’instar de Bordeaux, Nantes, Montpellier ou encore Lille.

A partir de 2015, les conseils municipaux des communes se trouvant dans ces zones ont eu la possibilité de voter une augmentation uniforme de 20% de la taxe d’habitation payée par les propriétaires des logements meublés non affectés à l’habitation principale. Depuis 2017, la loi permet aux mêmes assemblées locales de moduler le taux d’augmentation de la taxe d’un pourcentage compris entre 5% et 60%.

4- Assouplir le parcours résidentiel.

- Le parcours résidentiel correspond à l’évolution dans le temps des besoins en termes de logement. Ceux-ci évoluent en fonction des changements de situation. Notamment du nombre de personnes qui composent le foyer et des moyens financiers. On parle aussi de mobilité résidentielle.

- La mobilité résidentielle est étroitement liée à l’âge. En proportion, ce sont les jeunes qui déménagent le plus. Ainsi en 2012, 79 % des moins de 25 ans ont déménagé depuis moins de 5 ans, contre 6 %seulement des 75 ans et plus.

- En volume, le poids des autres catégories d’âge dans l’ensemble des mobilités résidentielles est très important. Car 65 % des emménagés récents ont entre 25 et 49 ans.

- C’est aux âges les plus avancés que la mobilité récente est la plus faible. Ainsi, 9 % seulement des ménages de 65 ans et plus sont dans ce cas.

- La mobilité résidentielle des séniors demeure donc très faible. Et même si la tendance au maintien au domicile demeurera la plus forte, le vieillissement à venir de la population pourrait induire une augmentation du nombre de déménagements des personnes âgées.

- Parmi les familles, ce sont les ménages monoparentaux qui sont les plus « mobiles ». 48 % sont des emménagés récents et dans le même temps, 41 % comptent déménager dans les 5 ans.